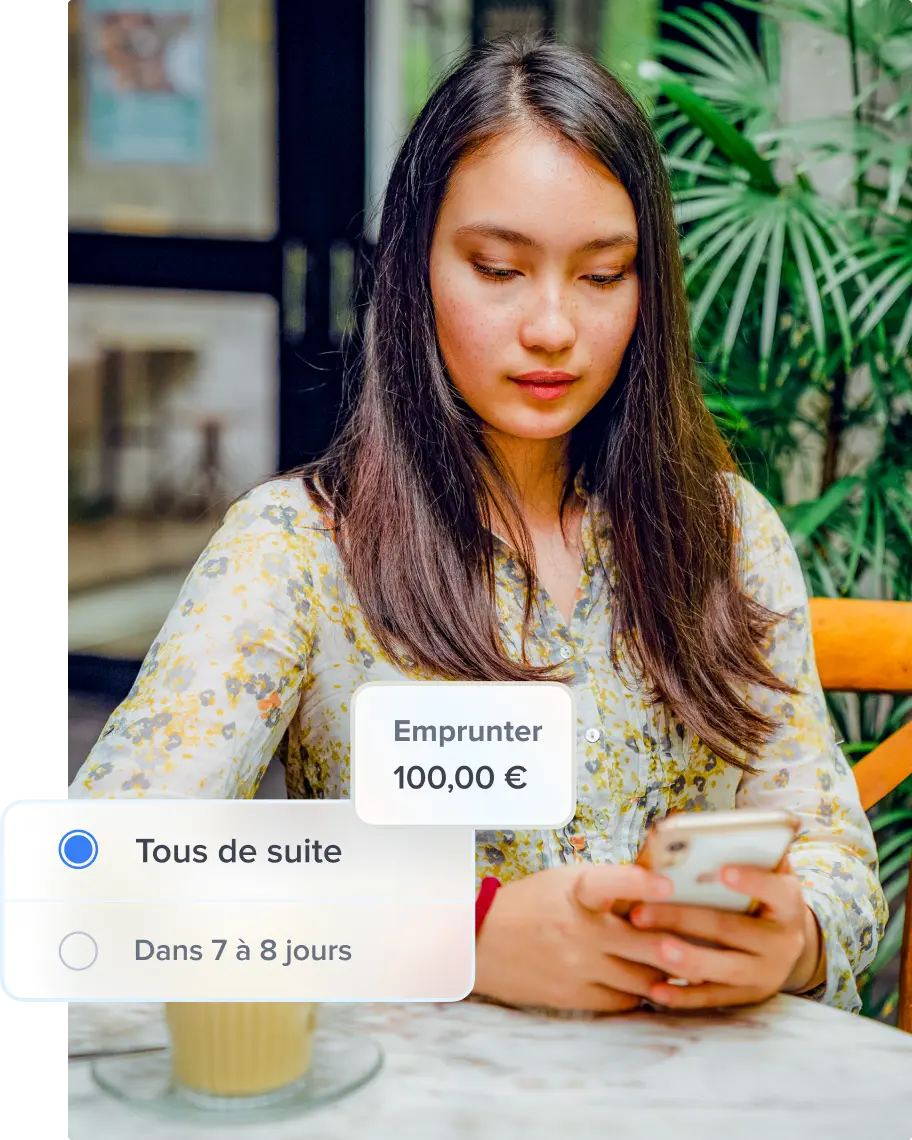

Prêt express

Lydia comptes vous donne accès à des crédits personnels de 100 € à 1 500 €, directement depuis votre mobile et sans paperasse. Vous pouvez recevoir l’argent tout de suite via un virement instantané et vous en faites ce que vous voulez.

Un prêt personnel en quelques minutes

Avec Lydia comptes, bénéficiez d’un prêt de 100 à 1 500 €, sans apport personnel, versé sur votre compte Lydia comptes.

La demande se fait en quelques instants, directement dans l’app et la réponse peut être immédiate.

Une alternative aux prêts et aux découverts bancaires

Montant du prêt, durée du prêt, mensualités, taux, frais de dossier… Les conditions sont transparentes, il n’y a pas de surprise ou de frais cachés.

Toutes les informations relatives à votre demande de crédit sont clairement affichées dans une simulation de prêt avant la signature du contrat.

Une fois validée, pas de mauvaises surprises qui viennent s’ajouter au coût total.

Pour tous vos projets

Des chaussures, un nouveau smartphone, un vélo… Un crédit Lydia comptes vous permet de financer tout ce qui vous fait plaisir.

Pas besoin de nous préciser ce que vous souhaitez acheter : ce que vous faites de votre argent ne nous regarde pas.

Lydia comptes gère l'expérience, ils prêtent l'argent

FLOA Bank, pour les facilités de paiement

FLOA Bank est une société anonyme immatriculée au Registre du Commerce et des Sociétés (RCS) de Bordeaux 434 130 423, au capital de 72 297 200 euros, dont le siège social est situé Bâtiment G7, 71 Rue Lucien Faure, 33300 Bordeaux. FLOA Bank est un établissement de crédit soumis au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (code banque : 14628) et enregistrée en tant que Courtier d'assurance ou de réassurance et Mandataire d'assurance auprès de l'ORIAS sous le numéro 07028160

En savoir plus sur le crédit express

Vous avez des questions sur les prêts personnels de Lydia comptes ?

Comment bénéficier d’un crédit personnel Lydia comptes ?

Pour souscrire un prêt perso Lydia comptes, c’est très simple. Il suffit de se rendre dans l’application puis de :

- Cliquer sur le bouton central en bas de l’écran, sur « Recevoir » puis sur « Prêt express »

- Cliquer sur « Simuler un prêt »

- Renseigner le montant à emprunter, le nombre d’échéances puis de choisir quand on veut recevoir l’argent

Un simulateur détaille alors toutes les conditions et mensualités du prêt. Il ne reste plus qu’à vérifier son identité si besoin. Une fois la demande confirmée et validée, le compte est crédité et vous pouvez retrouver les conditions de votre prêt depuis Lydia comptes.

Quelles sont les conditions nécessaires pour bénéficier d’un prêt Lydia comptes ?

Il faut être titulaire d’un compte Lydia comptes et avoir fait vérifier son identité pour pouvoir faire une demande de prêt dans l’application. Néanmoins, notre partenaire FLOA Bank se réserve le droit de déterminer si l’utilisateur est éligible à l’offre. En fonction de sa situation personnelle et de sa capacité de remboursement, les informations personnelles que l’utilisateur accepte de partager avec la banque permettent l’évaluation de sa demande.

Puis-je me rétracter après avoir fait une demande de prêt personnel Lydia comptes ?

Il est bien évidemment possible d’exercer un droit de rétractation pour annuler sa demande de prêt dans les quatorze jours après la date de souscription, conformément aux conditions générales de vente rédigées par notre partenaire FLOA Bank (ainsi qu’à l’article L.222-7 du Code de la Consommation). Pour ce faire, il faudra imprimer, remplir et envoyer par voie postale un bordereau de rétractation. Si vous avez choisi de recevoir les fonds immédiatement, il faudra rembourser le montant emprunté à FLOA Bank et vous serez remboursé(e) du montant des frais payés au moment de la souscription. Si vous avez choisi de recevoir le montant emprunté « Dans quelques jours », comme indiqué dans l’app au moment de la souscription, vous ne recevez pas le montant initialement requis et serez remboursé(e) par FLOA Bank du montant des frais payés au moment de la souscription. Tous les détails relatifs à l’annulation d’un prêt express sont disponibles ici.

Pourquoi la banque peut refuser un prêt ?

Contrairement au droit au compte (qui peut obliger une banque à ouvrir un compte bancaire à une personne qui le demande), il n’existe pas de droit au crédit. Si une banque ou un établissement de prêt considère que les conditions ne sont pas réunies (capacité de remboursement insuffisante, situation d’interdit bancaire, projet trop risqué…), il peut tout à fait refuser d’accorder un prêt, sans avoir à se justifier.